汤阴县云崛网络科技工作室 【利率期市月报】降息预期回归中性,十年期美债空头力量衰竭

一、月度行情回顾 截至2024年6月21日当月,美国十年期国债主力合约ZNU4触底反弹,收报110.640,涨幅1.61%,成交量2569.8万,持仓量432.9万。进入2024年,1-4月美债仍然延续趋势性下跌的行情,2月美联储官员发言偏向鹰派修正了鸽派预期、美债震荡回落,4月由于通胀担忧的升温和经济数据的强劲引发了新一轮的担忧,美债跌幅加大。但随着5月FOMC利率决议落地、美联储缩减了减持国债的规模,出现了实质性的宽松政策预期,同时美联储官员发言整体偏向鸽派,美债出现止跌信号。进入6月份,美国通胀和PMI数据均出现放缓信号,美联储态度从相对鹰派转向中性调控,美债延续震荡反弹行情。图1:美国十年期国债月度行情

资料来源:文华财经国际衍生品智库

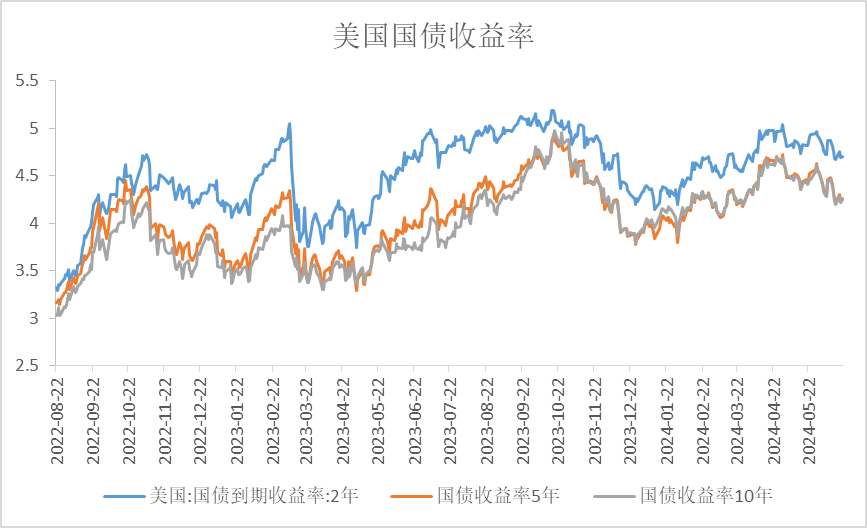

资料来源:文华财经国际衍生品智库图2:美国2年、5年、10年期国债收益率

资料来源:Wind国际衍生品智库

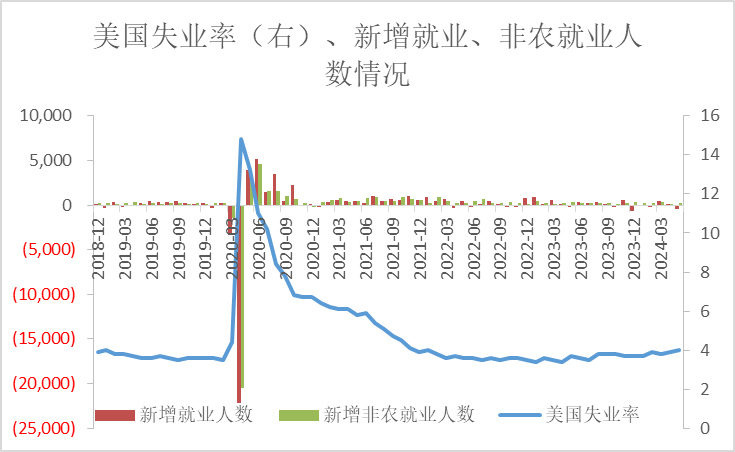

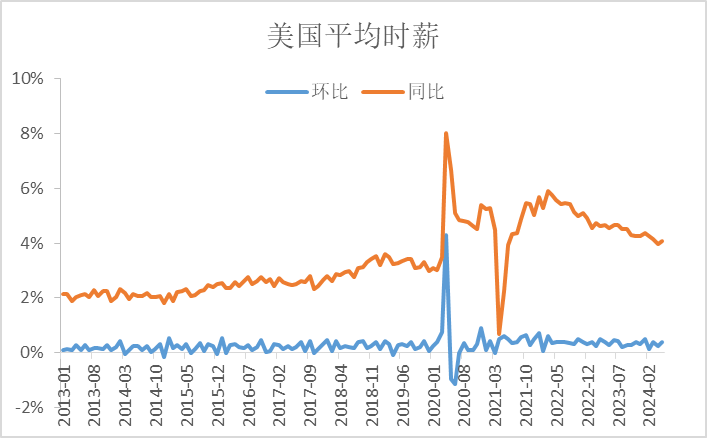

资料来源:Wind国际衍生品智库二、基本面分析 (1)美国5月非农超预期,美国经济具备韧性。美东时间6月7日公布数据显示,美国5月失业率录得4%,前值3.9%,预期3.9%;美国5月季调后非农就业人口录得27.2万人,前值16.5万人,预期18.5万人;美国5月就业参与率录得62.5%,不及前值和预期62.7%;美国5月平均每小时工资同比增长4.1%,前值4%、预期3.9%;美国5月平均每周工时录得34.3,与前值和预期持平。美国5月商品生产、服务生产、政府部门就业情况均较4月明显改善,带动5月新增非农就业超出市场预期,但5月失业率小幅回升、劳动参与率回落,就业数据出现一定程度的背离。具体来看,5月商品生产部门建筑业改善明显,采矿业和制造业小幅回升;服务生产部门,休闲和酒店业、专业和商业服务、金融活动、批发业等改善明显,零售、教育和保健服务延续回落,就业表现相对坚挺。从劳动参与率和失业率来看,5月劳动参与率和失业率小幅回升,16-24岁和55岁以上的劳动参与率明显下降,在空缺职位下降的背景下年轻人群劳动参与率下降和裁员风险增加,显示美国结构性就业的摩擦。另外基于统计口径的不同,农业就业人口的减少带动了5月失业率的上行。同时平均时薪反复,就业市场去通胀坎坷,美国降息预期再度降温。图3:美国5月非农就业

资料来源:wind国际衍生品智库

资料来源:wind国际衍生品智库图4:美国平均时薪

资料来源:wind国际衍生品智库

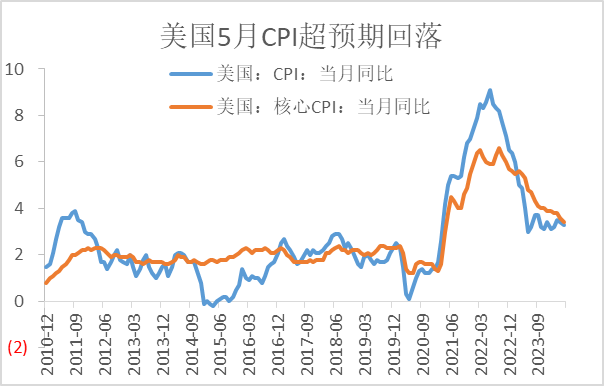

资料来源:wind国际衍生品智库(2)美国5月CPI超预期回落、6月FOMC预期年内降息一次,美联储维持中性态度。美国6月FOMC利率决议显示美联储连续第七次将基准利率维持在5.25%-5.50%区间不变。美国5月未季调CPI同比增长3.3%,预期3.4%、前值3.4%;美国5月未季调核心CPI同比增长3.4%,预期3.5%、前值3.6%,美国5月CPI超预期回落。

美联储6月决议声明关于通胀和缩表进程方面的表述发生变化,通胀方面,由“实现2%的通胀目标方面缺乏进一步进展”变为“实现2%的通胀目标方面略有进一步发展”,缩表进程方面称“FOMC将继续减少其持有的美国国债、机构债务和机构MBS”;经济展望和点阵图方面,6月经济展望上调了2024年核心PCE、失业率和GDP预期与前期持平,点阵图则显示略过半数的委员将今年的降息预期降至最多1次;鲍威尔表示,首次降息对经济是有影响的,时机非常重要,目前还未到公布降息日期的阶段。整体来看6月的FOMC利率决议会议中性偏鹰派。

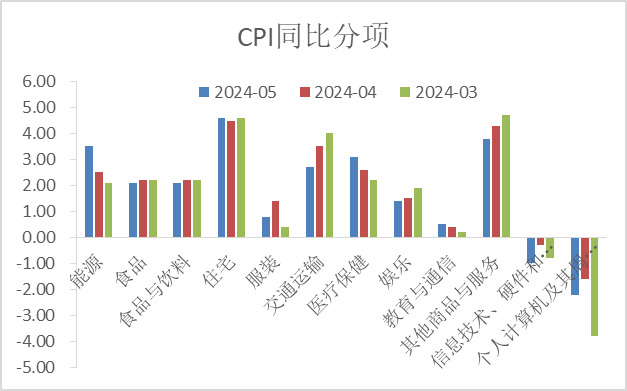

结合5月CPI数据来看,美国5月通胀水平超预期回落、扣除食品和能源的核心CPI回落幅度超出时市场预期,通胀保持韧性的主要原因主要来自能源和住宅价格的高企,5月能源和住宅CPI分项继续增长,服装、交通运输、娱乐、其他商品和服务CPI增速下滑,信息技术及个人计算机等设备跌幅扩大,与5月ISM制造业和服务业PMI表现对应,目前美国制造业复苏尚不牢固、服务业逐渐放缓,但5月非农超预期、能源和住房价格的坚挺显示出美国经济不如市场预期差。通胀的回落引发鸽派预期升温,但结合6月美联储决议声明来看,仍然存在对通胀反复的担忧,CPI和利率决议多空交织、对市场影响中性,,从资产表现来看市场对超预期下行的CPI反应更为强烈。

图5:美国5月CPI

资料来源:Wind国际衍生品智库

资料来源:Wind国际衍生品智库图6:美国5月CPI分项

资料来源:Wind国际衍生品智库

资料来源:Wind国际衍生品智库5月非农就业与5月PMI数据、4月零售销售和核心CPI等经济数据表现劈叉,一定程度上可以说明美国经济不如预期那么差,美国经济在“就业—薪资—消费”的传导链条下中短期大概率延续韧性,同时美国就业市场基本摆脱了“疫情”的尾部效应、进入正常波动阶段,预计随着经济回升劳动力市场维持紧平衡。预计十年期美债收益率在4%-5%之间来回波动,降息预期在不降息和降息一次之间左右摇摆。

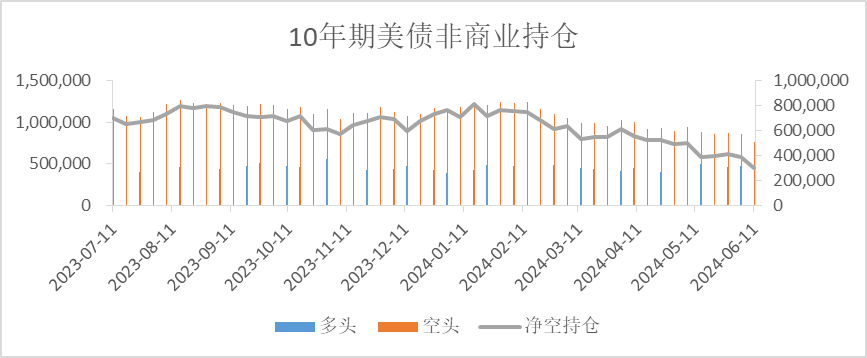

三、持仓分析 截至6月11日当周,投机基金在CBOT10年期美国国债持有的净空单为297553张,前周净空持仓391347张,多单环比减少7995张,空单环比减少101788张,相比上月月底净空单减少112281张。从2月至今来看,虽然中途在4月份因为坚挺的经济数据和强劲的通胀数据引发了鹰派担忧的升温导致净空单回升外,整体趋势来看,十年期美债的净空单呈现出趋势性下降的特点,5月以来美联储中性偏鸽派的FOMC利率决议落地后,十年期美债的空头力量继续衰减,6月FOMC利率决议虽然中性偏鹰派但通胀数据的下滑明显缓解了鹰派担忧的情绪,市场普遍预期美联储下半年降息一次,十年期美债的空头力量继续走弱。图7:CBOT10年期美债期货CFTC非商业持仓

资料来源:Wind国际衍生品智库

资料来源:Wind国际衍生品智库四、热点关注与行情展望 本周热点关注:周一关注德国6月IFO商业景气指数、英国6月CBI工业订单差值、美国6月达拉斯联储商业活动指数;

周二关注美国4月FHFA房价指数月率、美国4月S&P/CS20座大城市房价指数年率、美国6月谘商会消费者信心指数、美国6月里奇蒙德联储制造业指数,2024年FOMC票委、旧金山联储主席戴利就货币政策和经济发表讲话,美联储理事鲍曼就货币政策和银行资本改革发表讲话;

周三关注德国7月Gfk消费者信心指数、瑞士6月ZEW投资者信心指数、英国6月CBI零售销售差值、美国5月新屋销售总数年化,美联储理事鲍曼在由圣路易斯、芝加哥和堪萨斯城联邦储备银行主办的中西部网络研讨会上发表主题演讲;

周四关注欧元区6月工业景气指数、欧元区6月消费者信心指数终值、欧元区6月经济景气指数,美国至6月22日当周初请失业金人数、美国第一季度实际GDP年化季率终值、美国第一季度实际个人消费支出季率终值、美国第一季度核心PCE物价指数年化季率终值,美联储公布年度银行压力测试结果;

周五关注英国第一季度GDP年率终值、英国第一季度经常帐(亿英镑)、法国6月CPI月率,德国6月季调后失业人数、德国6月季调后失业率,美国5月核心PCE物价指数年率、美国5月个人支出月率、美国5月核心PCE物价指数月率、美国6月芝加哥PMI、美国6月密歇根大学消费者信心指数终值、美国6月一年期通胀率预期,2024年FOMC票委、里奇蒙德联储主席巴尔金发表讲话,2024年FOMC票委、里奇蒙德联储主席巴尔金在“央行系列:巴黎”会议上发表讲话。

行情展望:从基本面来看,就业数据和PMI、零售销售数据表现劈叉、一定程度说明美国经济具备韧性,但美国通胀数据连续2月超预期回落、对鸽派预期起到了较强的支撑,同时美联储对预期的管理仍然明显,主要扮演对冲角色,当单边预期增强时、美联储的发言态度明显向另一边倾斜,表明经济层面还未进入紧迫降息的阶段,美联储态度偏向中性,预计中短期十年期美债收益率在4%-5%区间内反复的可能性较大。综合来看,目前市场在不降息和年内降息2次的预期之间来回摆动,中短期来看美债收益率趋势性下降需要更强的驱动,中长期来看随着经济和就业下行开启降息周期是大趋势、美债仍然具有反弹基础,操作上建议短期区间震荡的思路应对、中长期逢低买入。

]article_adlist-->

]article_adlist-->芝商所是全球领先的利率衍生产品交易市场,可交易短期,中期及长期的利率期货和期权产品。包括以美国债券,30天联邦基金及利率掉期为标的物的期货及期权产品。

查看芝商所利率期货及期权市场行情及产品,请点击查看原文访问芝商所微官网利率产品专页:https://www.cmegroup.cn/trading-interest-rates/

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息汤阴县云崛网络科技工作室,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

-

热点资讯

-

相关资讯